Berlin (ots) –

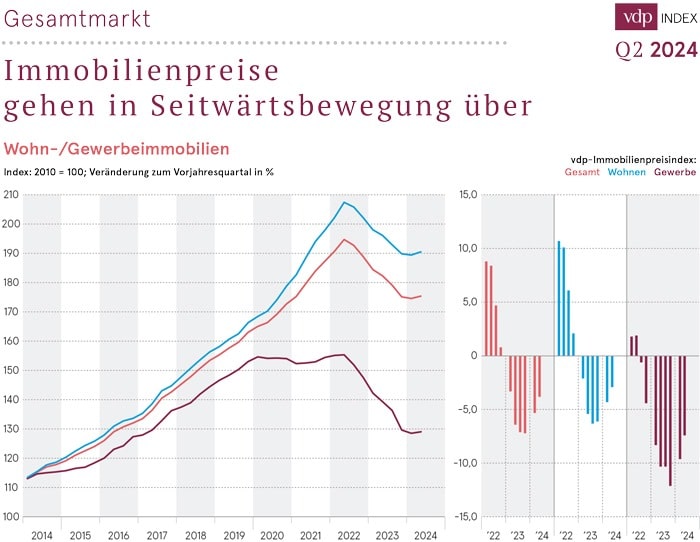

Die knapp zweijährige Abwärtsentwicklung der Immobilienpreise in Deutschland wurde im zweiten Quartal dieses Jahres aufgehalten: Der Immobilienpreisindex des Verbands deutscher Pfandbriefbanken (vdp) erreichte einen Wert von 175,5 Punkten und lag damit 0,5 % oberhalb des Werts im ersten Quartal 2024. Gegenüber dem zweiten Quartal des Vorjahres stand mit -3,8 % weiterhin ein Minus zu Buche. Der seit 2010 von vdpResearch quartalsweise erhobene vdp-Index basiert – im Gegensatz zu anderen Immobilienindizes – auf der Auswertung echter Immobilientransaktionsdaten von mehr als 700 Kreditinstituten und deckt so die Preisentwicklungen auf dem gesamten deutschen Markt für Wohn-, Büro- und Einzelhandelsimmobilien ab.

Genauso wie der Gesamtindex verzeichnete auch der Index für die Wohnimmobilienpreise einen leichten Anstieg in Höhe von 0,5 % gegenüber dem direkten Vorquartal (Q2 2024 zu Q1 2024). Im Vergleich zum Vorjahresquartal (Q2 2024 zu Q2 2023) fielen die Preise für Wohnimmobilien hingegen noch um -2,9 %.

Eine deutlichere Preiskorrektur im Vorjahresvergleich war mit -7,4 % erneut bei den Gewerbeimmobilienpreisen auszumachen, die sich aus der Entwicklung der Büro- und Einzelhandelsimmobilienpreise zusammensetzen. Allerdings entwickelten auch sie sich vom ersten bis zum zweiten Quartal dieses Jahres mit +0,4 % leicht positiv.

„Erzielbare Renditen entsprechen nun offenbar wieder den Erwartungen der Investoren.“ Jens Tolckmitt

„Nachdem die Immobilienpreise in Deutschland knapp zwei Jahre lang sukzessive gefallen sind, deutet sich nun eine Beruhigung an. Die Preise scheinen sich mittlerweile so weit angepasst zu haben, dass die erzielbaren Renditen den Erwartungen der Investoren im neuen Zins- und Bewertungsumfeld entsprechen“, unterstrich vdp-Hauptgeschäftsführer Jens Tolckmitt. Mit einem kurzfristigen spürbaren Anstieg der Immobilienpreise rechnet er dennoch nicht: „Wir gehen davon aus, dass die sich abzeichnende Seitwärtsbewegung noch einige Quartale anhalten wird. Unsicherheitsfaktoren für die weitere Preisentwicklung sind die aktuell nochmals gestiegene Gefahr der Ausweitung geopolitischer Konflikte und die derzeit verhaltene Wirtschaftsentwicklung in Deutschland.“

Wohnimmobilien: Neuvertragsmieten in Mehrfamilienhäusern steigen weiter

Erstmals seit dem zweiten Quartal 2022 gingen die Wohnimmobilienpreise im Quartalsvergleich nicht zurück, sondern präsentierten sich mit einem leichten Plus von 0,5 % nahezu stabil. Dabei zogen die Preise für Mehrfamilienhäuser und die Preise für selbst genutztes Wohneigentum zwischen dem ersten und zweiten Quartal 2024 jeweils um 0,5 % an.

Nahezu parallel entwickelten sich die Preise in beiden Sektoren auch auf Jahressicht, hier allerdings mit negativen Vorzeichen. Während sich Mehrfamilienhäuser im Vorjahresvergleich um 2,8 % vergünstigten, belief sich der Rückgang der Preise für Einfamilienhäuser und Eigentumswohnungen auf 3,0 %. Beide Entwicklungen trugen dazu bei, dass die Wohnimmobilienpreise vom zweiten Quartal 2023 bis zum zweiten Quartal 2024 insgesamt um 2,9 % abnahmen.

Der Anstieg der Neuvertragsmieten in Mehrfamilienhäusern setzte sich auch im zweiten Quartal dieses Jahres fort: Sie erhöhten sich im Vergleich zum Vorjahresquartal um 6,1 %, im Quartalsvergleich um 1,4 %. Die Renditen von Mietobjekten, gemessen am vdp-Index für Liegenschaftszinsen, stiegen vom zweiten Quartal 2023 zum zweiten Quartal 2024 um 9,2 % an. Die Renditedynamik ließ somit das dritte Quartal in Folge etwas nach (Q1 2024: +10,8 % / Q4 2023: +12,9 % / Q3 2023: +13,5 % –> jeweils gegenüber dem Vorjahresquartal).

„Dilemma der zunehmenden Wohnungsknappheit lässt sich nur politisch lösen.“ Jens Tolckmitt

„Die Wohnungsknappheit in Deutschland verschärft sich derzeit jeden Monat, vor allem in den Metropolregionen. Die zwangsläufige Folge sind weiter steigende Mieten, eine wachsende soziale Herausforderung. Dieses Dilemma lässt sich nur politisch lösen: Der kürzlich vorgelegte Entwurf zur Novelle des Baugesetzbuches weist in die richtige Richtung, wird aber nicht ausreichen, um den zunehmenden Mangel an Wohnraum einzudämmen“, betonte Tolckmitt. Es bedürfe eines noch umfassenderen Bündels unterschiedlichster Maßnahmen. Zudem sei der offensichtliche Zielkonflikt zwischen der Schaffung bezahlbaren Wohnraums und der kostspieligen nachhaltigen Transformation des Gebäudebestands zu lösen: „Maßnahmen, die die Bezahlbarkeit von Wohnraum erleichtern, werden durch die zeitgleich geforderte Umsetzung von strikten und kostenträchtigen Nachhaltigkeitsvorgaben für Gebäude zunichte gemacht.“

Wohnen Top 7: Preise in Köln zeigen sich am resilientesten

In den Top 7-Städten gingen die Wohnimmobilienpreise im Vergleich zum Vorjahresquartal mit durchschnittlich -2,5 % etwas geringer zurück als im gesamten Bundesgebiet (-2,9 %). Die individuellen Veränderungsraten variierten dabei zwischen -1,6 % in Köln und -4,7 % in München.

Verglichen mit dem ersten Quartal 2024 entwickelten sich die Wohnimmobilienpreise in den Metropolen uneinheitlich: Während sie sich in Düsseldorf (-0,5 %), München (-0,4 %) und Stuttgart (-0,2 %) leicht reduzierten, stand in Frankfurt am Main (+0,5 %), Hamburg (+0,6 %), Köln (+1,1 %) und Berlin (+1,2 %) jeweils ein Plus zu Buche. Im Durchschnitt erhöhten sich die Preise in allen sieben Top-Städten gegenüber dem direkten Vorquartal um 0,7 %.

Den mit 6,9 % auf Jahressicht höchsten Anstieg der Neuvertragsmieten in Mehrfamilienhäusern verzeichnete erneut Berlin, gefolgt von Frankfurt am Main (+5,1 %) und München (+4,5 %). In allen sieben Metropolen betrug das Wachstum der Neuvertragsmieten im Durchschnitt 5,5 %.

Bei den Renditen wies erneut München den Höchstwert auf (+9,7 %). Dahinter folgten Berlin (+8,9 %), Stuttgart (+8,5 %) und Düsseldorf (+8,4 %). Der durchschnittliche Renditezuwachs in den Top 7-Städten belief sich auf 8,3 %.

Gewerbeimmobilien: Preisniveau kann auf Quartalssicht gehalten werden

Im Berichtsquartal zeigte sich der Gewerbeimmobilienmarkt nach wie vor stärker vom Abschwung betroffen als der Wohnimmobilienmarkt. Verglichen mit dem zweiten Quartal 2023 reduzierten sich die Gewerbeimmobilienpreise um 7,4 %. Der Rückgang bei den Büroimmobilienpreisen war dabei mit 7,9 % ausgeprägter als die Preiskorrektur bei Einzelhandelsimmobilien (-5,9 %).

Auf Quartalssicht konnten die Gewerbeimmobilien ihr Preisniveau hingegen halten: Die Veränderungsrate zwischen dem ersten und zweiten Quartal 2024 belief sich auf +0,4 % und setzte sich zusammen aus den Entwicklungen der Büroimmobilienpreise (+0,3 %) und der Einzelhandelsimmobilienpreise (+0,7 %).

Büros und Handelsobjekte wiesen im Berichtsquartal jeweils erneut spürbare Renditeanstiege auf, gemessen am vdp-Liegenschaftszinssatzindex: Im Jahresvergleich erhöhten sich die Renditen für Büro- und Einzelhandelsimmobilien um 10,9 % bzw. 9,6 %. Bei den Neuvertragsmieten war das Plus bei den Handelsobjekten mit 3,1 % etwas höher als bei den Büros (+2,1 %).

Ausblick: Weiteres Rückschlagpotenzial inzwischen begrenzt

„Der Gewerbeimmobilienmarkt präsentiert sich weiterhin angespannt. Transaktionen und Umsätze befinden sich noch auf einem unterdurchschnittlichen Niveau. Dennoch häufen sich die Anzeichen dafür, dass der Abschwung am Gewerbeimmobilienmarkt an Kraft verliert“, erklärte Tolckmitt. Relevant für die weitere Preisentwicklung sei, wie stark die eingetretene Stagnation der deutschen Wirtschaft in Verbindung mit der eingetrübten Stimmung bei Unternehmen die Immobilienwirtschaft belasten würden.

„Es zeichnet sich eine Entspannung der schwierigen Lage ab.“ Jens Tolckmitt

Abschließend blickte der vdp-Hauptgeschäftsführer voraus: „Nach zwei Jahren des Abschwungs scheint das weitere Rückschlagpotenzial inzwischen begrenzt zu sein.“ Angesichts der bestehenden externen Risikofaktoren wie Geopolitik und Wirtschaftswachstum sei zwar nicht auszuschließen, dass in den nächsten Quartalen teilweise nochmals Rückgänge zu verzeichnen seien, aber tendenziell werde sich die jetzt schon erkennbare Seitwärtsbewegung der Immobilienpreise im nächsten Jahr manifestieren, bei den Wohnimmobilienpreisen schneller als bei den Gewerbeimmobilienpreisen. „Es ist noch deutlich zu früh, eine Trendumkehr auszurufen, aber eine Entspannung der schwierigen Lage zeichnet sich ab.“

Über den vdp-Immobilienpreisindex

Der Verband deutscher Pfandbriefbanken (vdp) veröffentlicht vierteljährlich auf Basis stattgefundener Transaktionen Miet- und Preisindizes zur Entwicklung der Wohn- und Gewerbeimmobilienmärkte. Der durch das Analysehaus vdpResearch erstellte Index ist Bestandteil der Immobilienpreisbeobachtung der Deutschen Bundesbank. Grundlage bilden die von über 700 Kreditinstituten der deutschen Finanzwirtschaft eingelieferten Transaktionsdaten (tatsächlich realisierte Kaufpreise und Mieten) zu ihrem Immobilienfinanzierungsgeschäft.

Die Entwicklung der Teilmärkte sowie sämtliche Indexdaten zu den einzelnen vdp-Immobilienpreisindizes (2003 – 2024) sind in der zugehörigen Publikation dargestellt und als Rohdaten unter www.pfandbrief.de verfügbar. Eine differenzierte Betrachtung der regionalen TOP 7-Wohnungsmärkte inkl. aller Teilsegmente (selbst genutztes Wohneigentum und Mehrfamilienhäuser) ist unter www.vdpresearch.de verfügbar.

Pressekontakt:

Carsten Dickhut

T +49 30 20915-320

E [email protected] Bertram

T +49 30 20915-380

E [email protected]

Original-Content von: Verband deutscher Pfandbriefbanken (vdp) e.V., übermittelt durch news aktuell

Quelle: ots